1. 収益性分析

1.1 営業利益率×株価

営業利益率(または経常利益率、純利益率)と株価を比較することで、企業の「収益効率」と「市場評価」の整合性が見えてきます。

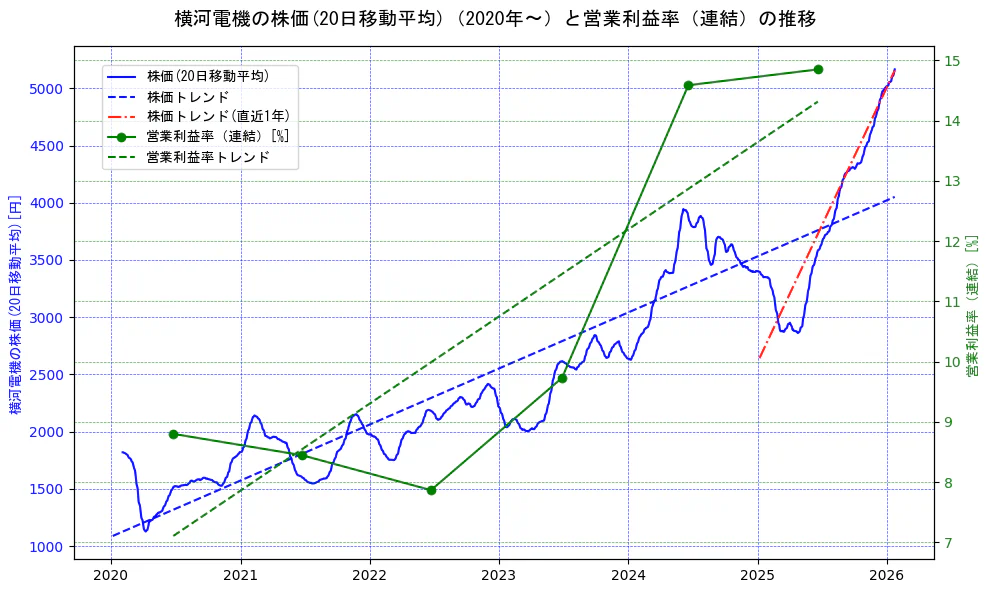

5年間の営業利益率

営業利益率は安定してプラスを維持しており、企業の収益性は高い水準にある。株価も同期間に上昇傾向で推移しており、株価推移は収益性と整合的に見える

直近の営業利益率

直近の営業利益率はプラスであり、企業の収益性は高い水準にある。直近1年の株価も上昇傾向であり、収益性の高さと株価が連動しているように見える

※営業利益(または経常利益、純利益)の推移はこちらから確認できます

1.2 ROE(自己資本利益率)×株価

ROE(自己資本利益率)は、企業が株主資本をどれだけ効率的に利益に変えているかを示す重要な指標です。ROEの変化と株価の動きの組み合わせは、企業の収益性・資本効率・市場の期待などを反映します。

.webp)

5年間のROE(自己資本利益率)

ROEは上昇傾向にあり、企業の収益性が改善されている。株価も同期間に上昇傾向で推移しており、株価は収益性改善と連動しているように見える

直近のROE(自己資本利益率)

直近のROEはプラスを維持しており、企業の資本効率は高い水準にある。直近の株価も上昇傾向で推移しており、市場の株価推移は収益性と整合的に見える

※ROE(自己資本利益率)の推移はこちらから確認できます

1.3 EPS(1株当たり利益)×株価

EPS(1株当たり利益)は、企業の収益力を示す重要な指標であり、株価との関係も密接です。

.webp)

5年間のEPS(一株当たり利益)

EPSは上昇傾向にあり、企業の収益力が改善されている。株価も同期間に上昇傾向で推移しており、収益力の改善と株価は連動しているように見える

直近のEPS(一株当たり利益)

直近のEPSはプラスを維持しており、企業の収益力は高い水準にある。直近の株価も上昇傾向で推移しており、市場の株価推移は収益性と整合的に見える

※EPS(一株当たり利益)の推移はこちらから確認できます

2. 安全性分析

2.1 自己資本比率×株価

自己資本比率は、企業の財務健全性を示す指標であり、株価との関係を分析することで、投資家が企業の安定性と成長性をどう評価しているかを読み取ることができます。

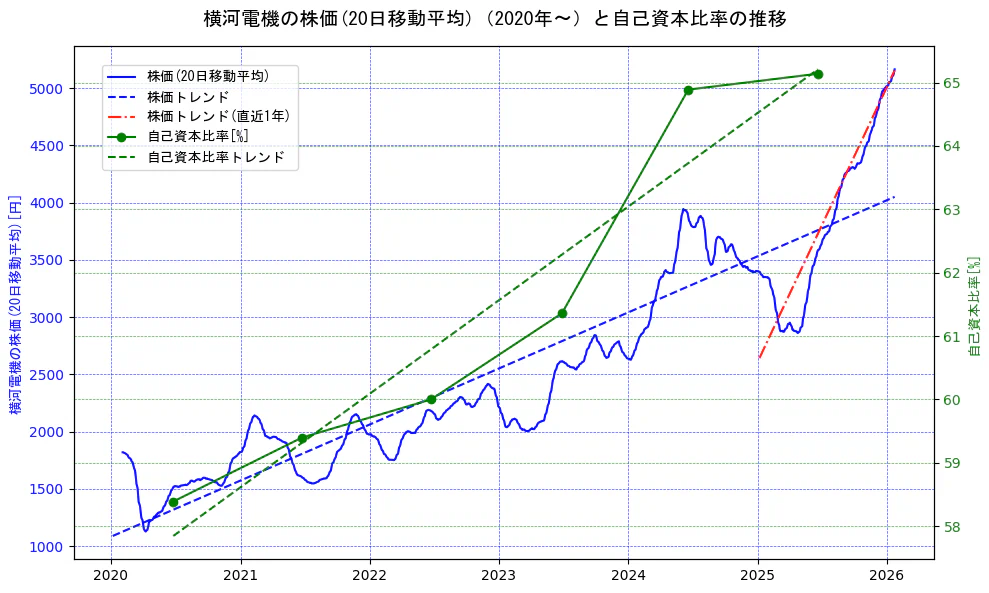

5年間の自己資本比率

自己資本比率は改善傾向にあり、同期間の株価も上昇傾向で推移しており、財務改善が株価と連動しているように見える

直近の自己資本比率

直近の自己資本比率は50%以上で推移しており、企業の財務健全性は高い水準にある。直近の株価も上昇傾向で推移しており、株価の推移は収財務健全性と整合的に見える

※自己資本比率の推移はこちらから確認できます

2.2 有利子負債比率×株価

有利子負債比率と株価を比較することで、企業の財務リスクが市場にどう評価されているかを読み解くことができます。

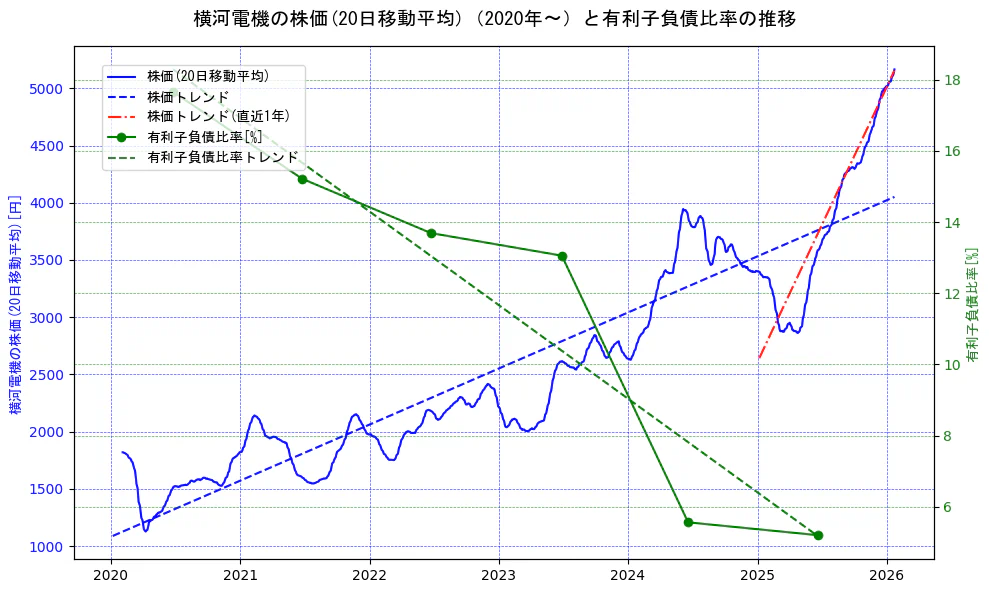

※本記事では有利子負債比率の計算において、有利子負債を「短期借入金+長期借入金+社債+コマーシャルペーパー+リース債務(流動)+リース債務(固定)」の合算値とし、自己資本を「総資産×自己資本比率」として、「(有利子負債/自己資本)×100」で求めた値を使用してグラフ化しています。

5年間の有利子負債比率

有利子負債比率は改善傾向にあり、株価も同期間に上昇傾向で推移しており、財務改善(借入返済)が株価と連動しているように見える

直近の有利子負債比率

直近の有利子負債比率は低水準で推移しており、直近の株価も上昇傾向で推移している。財務健全性が評価されているとみられる

3. 成長性分析

3.1 売上高成長率×株価

売上高成長率と株価を比較することで、企業の「成長力」が市場にどう評価されているかを読み解くことができます。

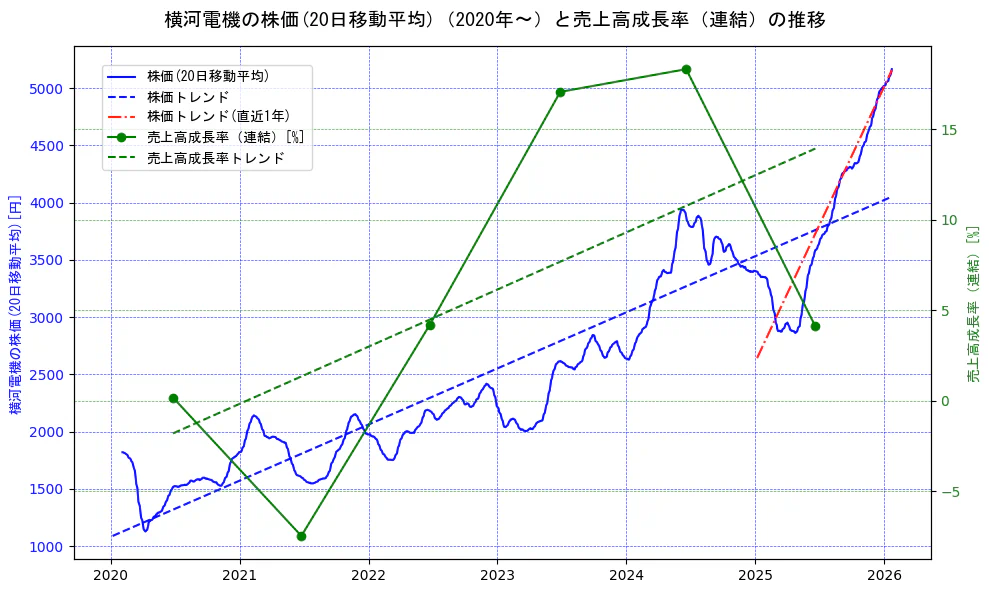

5年間の売上高成長率

売上高成長率は改善傾向にあり、同期間の株価も上昇傾向で推移している。株価の推移は成長率と連動している傾向がある

直近の売上高成長率

直近の売上高成長率はプラスを維持しており、企業の成長力は健在といえる。直近の株価も上昇傾向で推移しており、株価はこの成長と連動しているように見える

※売上高の推移はこちらから確認できます

3.2 EPS成長率(1株当たり利益の成長率)×株価

EPS成長率(1株当たり利益の成長率)と株価を比較することで、企業の「収益成長」が市場にどう評価されているか、そしてその評価が株価にどう反映されているかを読み解くことができます。

成長率.webp)

5年間のEPS成長率

EPS成長率は過去5年間で減少傾向にあり、収益性の鈍化が懸念されるが、株価は同期間に上昇傾向で推移しており、一時的と市場が判断(例:原材料高騰)している可能性がある

直近のEPS成長率

直近のEPS成長率はマイナスで、企業の収益成長率に懸念があるが、直近の株価は上昇傾向で推移しており、一時的な減益と市場が判断(例:減損)している可能性がある

※EPS(一株当たりの利益)の推移はこちらから確認できます

4. 株主価値分析

4.1 PER(株価収益率)×株価

PER(株価収益率)と株価を比較することで、株主価値が「利益に対してどれだけ評価されているか」を読み解くことができます。

.webp)

5年間のPER(株価収益率)

PERは減少傾向にあり、同期間の株価は上昇傾向で推移している。株価ははEPSの改善による割安感と整合的に推移している

4.2 PBR(株価純資産倍率)×株価

PBR(株価純資産倍率)と株価を比較することで、企業の「資産価値に対する市場評価」が見えてきます。

.webp)

5年間のPBR(株価純資産倍率)

PBRは増加傾向で、同期間の株価も上昇傾向で推移しており、PBRの上昇と株価の上昇が連動しているように見える

直近の営業利益率

直近のPBRは1.5倍を超える高水準で推移しているが、直近の株価は上昇傾向で推移しており、この企業の将来成長に強い期待を寄せていると考えられる

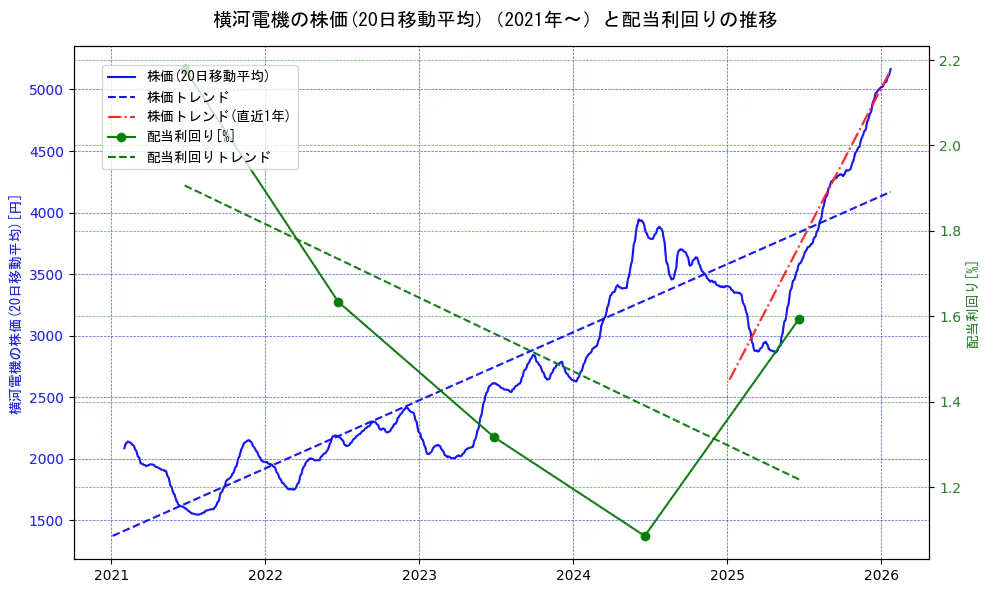

4.3 配当利回り×株価

配当利回りと株価を比較することで、企業の「株主還元姿勢」と「市場評価」のバランスが見えてきます。

※本記事で扱う配当利回りは、有価証券報告書提出日(決算発表日)の翌営業日の株価を用いて、「(配当金/株価)×100」で求めた値を使用していますが、期中で株式分割を行っている場合、有価証券報告書の配当金の値が、株式分割前後の値の合算値となる可能性があり、配当利回りの値が正確に算出できていない可能性があります。

※本定義は筆者による統一的な算出方法であり、企業や分析機関によって異なる場合があります。比較・参考目的でご利用ください。

5年間の配当利回り

配当利回りは減少傾向にあるが、同期間の株価は上昇傾向で推移している。これは増配や他の要因による株価上昇が利回りを低下させている可能性がある

直近の配当利回り

安定した株主還元姿勢が評価されている。直近の株価も上昇傾向で推移しており、市場はこの安定性と収益力を好感していると考えられる

※配当金の推移はこちらから確認できます

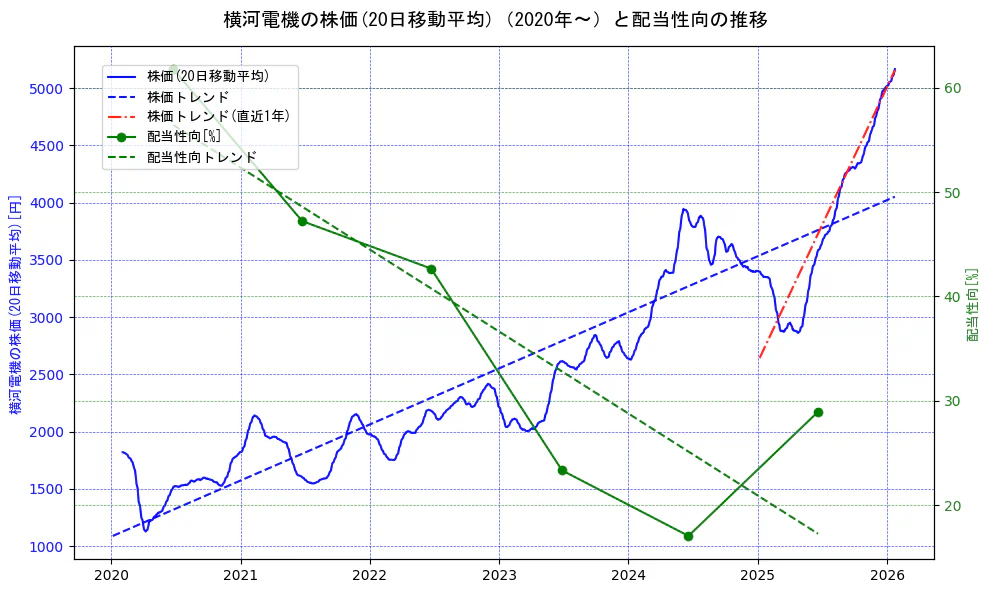

4.4 配当性向×株価

配当性向と株価を比較することで、企業の「利益の使い方」と「株主還元姿勢」が市場にどう評価されているかが見えてきます。

※本記事で扱う配当性向は有価証券報告書記載の配当性向ではなく、欠損値の回避(企業が未公表の期間の回避)や企業毎の定義のズレや分母と分子の期間のズレを排除するため、「(一株当たりの配当金/一株当たりの利益(EPS))×100」で求めた値でグラフ化しています。

※本定義は筆者による統一的な算出方法であり、企業や分析機関によって異なる場合があります。比較・参考目的でご利用ください。

5年間の配当性向

配当性向は減少傾向にあるが、同期間の株価は上昇傾向で推移している。市場からは利益成長に伴う内部留保強化と評価されている可能性がある

直近の配当性向

直近の配当性向はプラスを維持しており、株主還元姿勢が明確である。直近の株価も上昇傾向で推移しており、市場はこの安定性と収益力を好感していると考えられる

※配当性向(有価証券報告書記載のもの)の推移はこちらから確認できます

5. キャッシュフローによる企業の分類

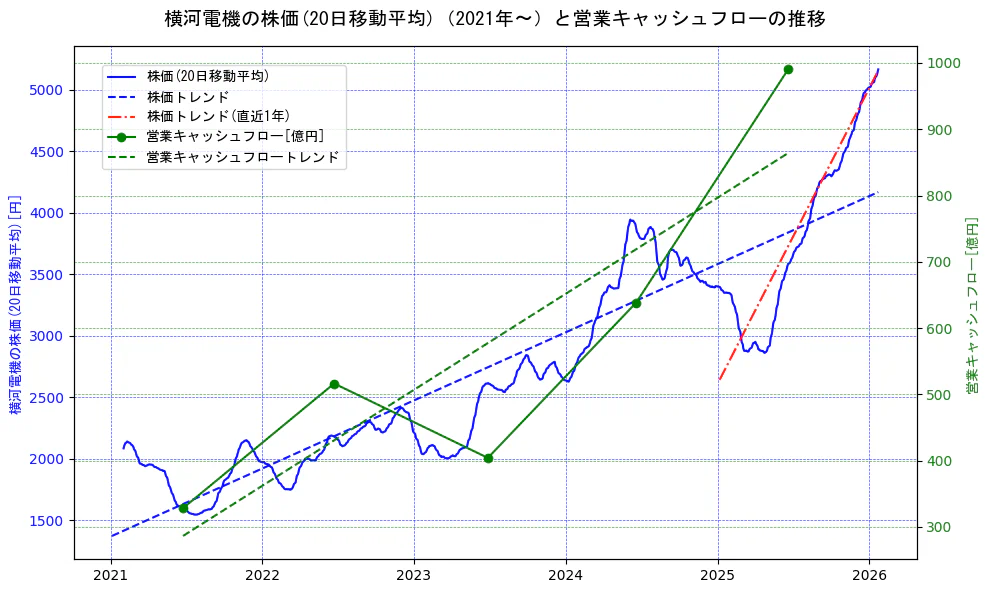

横河電機の直近の営業キャッシュフローは990.25億円のプラス

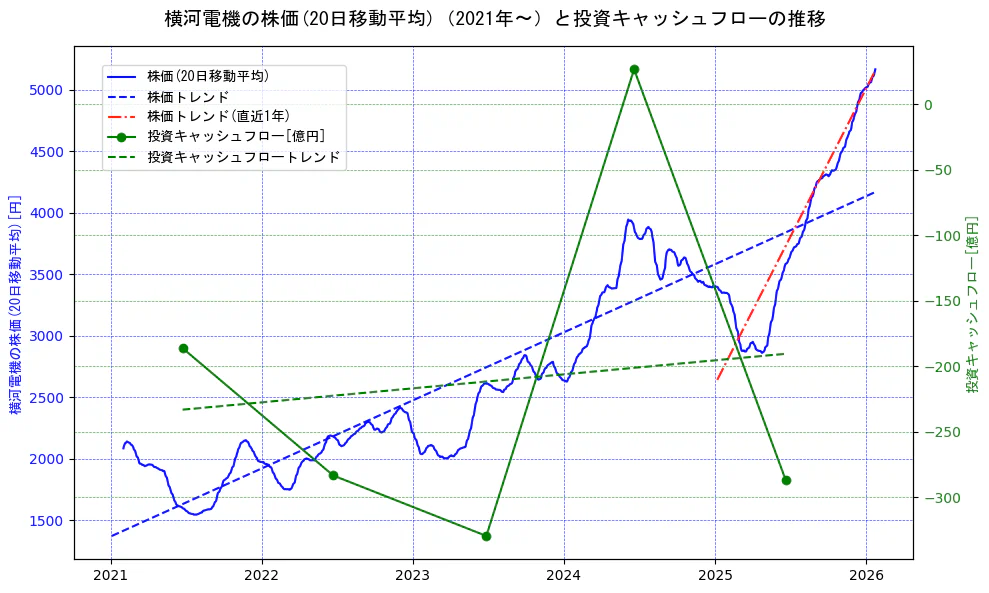

横河電機の直近の投資キャッシュフローは-286.39億円のマイナス

横河電機の直近の財務キャッシュフローは-262.37億円のマイナス

以上のことから、横河電機のキャッシュフローによる企業の分類は、営業CF:+、投資CF:-、財務CF:-の安定運営型です。

安定運営型の企業は一般的に、本業で稼ぎ、投資しながら借入返済や株主還元もできている理想形と説明されることがあります(※個別企業の説明ではありません)

※キャッシュフローのプラスとマイナスによる企業の分類に関する記事はこちら

6. キャッシュフローと株価の連関分析

6.1 営業キャッシュフロー×株価

営業キャッシュフローと株価を比較することで、企業の「実質的な収益力」と「市場評価」の整合性を読み解くことができます。

5年間の営業キャッシュフロー

営業キャッシュフローは増加傾向にあり、同期間の株価も上昇傾向で推移しているため、市場からは利益の質が改善している(利益が実際に現金を生んでいる)ことが評価されている可能性がある

直近の営業キャッシュフロー

直近の営業キャッシュフローはプラスであり、直近の株価も上昇傾向で推移している。利益の質(利益が実際に現金を生んでいる)が評価されている可能性がある

※営業キャッシュフローの推移はこちらから確認できます

6.2 投資キャッシュフロー×株価

投資キャッシュフローと株価を比較することで、企業の「成長投資の姿勢」や「資本効率」が市場にどう評価されているかを読み解くことができます。

5年間の投資キャッシュフロー

投資キャッシュフローは増加傾向にあり、同期間の株価が上昇傾向で推移している、市場が投資増加による成長加速を見込んでいる可能性がある

直近の投資キャッシュフロー

直近の投資キャッシュフローはマイナスであり、直近の株価も上昇傾向で推移していることから、成長投資に株価が連動しているとみられる

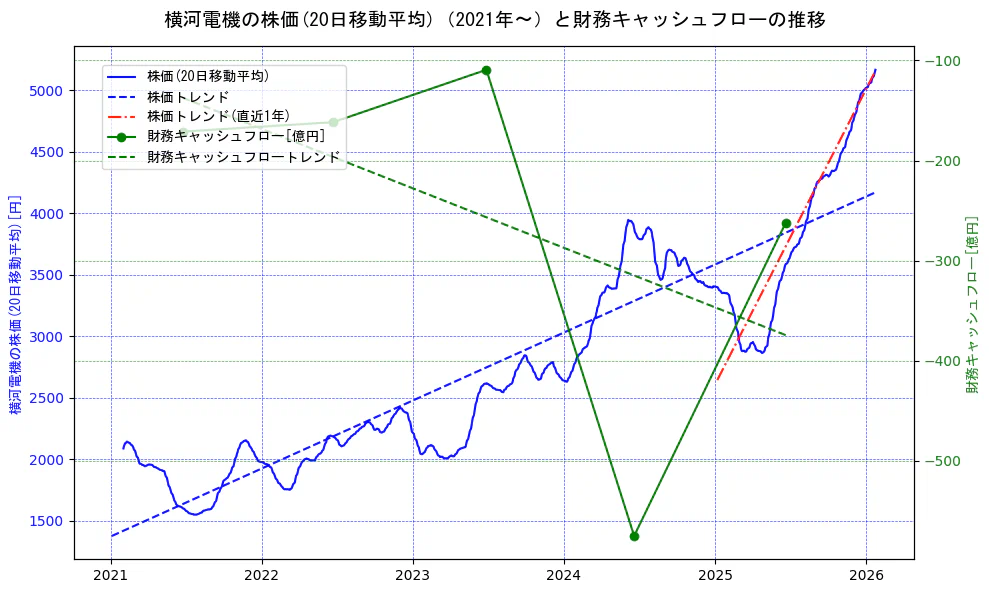

6.3 財務キャッシュフロー×株価

財務キャッシュフローと株価を比較することで、企業の「資金調達・株主還元の姿勢」が市場にどう評価されているかを読み解くことができます。

5年間の財務キャッシュフロー

財務キャッシュフローは減少傾向にあるが、同期間の株価は上昇傾向で推移しており、市場からは株主還元の強化などが評価されている可能性がある

直近の財務キャッシュフロー

直近の財務キャッシュフローはマイナスであるが、直近の株価は上昇傾向で推移しており、自社株買い・配当が評価されている可能性がある

この記事についてのご注意

- 本記事は有価証券報告書を基にグラフを作成していますが、一部筆者にて計算して算出した値を用いています。誤り等ございましたら。お問い合わせより、ご指摘お願いします。

- 本記事は有価証券報告書を基にグラフや解説の掲載を行っていますが、財務情報の未公表などによりデータが欠損した場合は、グラフや解説の掲載をしないことがあります。未掲載の財務指標がある企業はこちらからご確認いただけます。

- この記事では業績に基づき、一般論をテンプレート化して解説しています。(個別企業の解説ではありません)

- 本記事は、企業の財務指標と株価の関係を統計的に可視化したものであり、特定の銘柄の売買を推奨するものではありません。

- 将来の株価を保証するものではなく、読者の企業理解や財務分析力向上を目的とした参考情報として提供しています。

- 本記事は金融商品取引法に基づく投資助言業の登録を受けたものではなく、助言業に該当しない範囲で構成されています。

- 本記事は、特定の投資行動を助言・推奨するものではなく、財務指標と株価の関係を統計的に可視化した教育的コンテンツです。読者の投資判断は自己責任にてお願いいたします。

- この記事の内容は、計算ミスや表記ミスが発覚した場合には修正されることがあります

参考資料

有価証券報告書の全文はこちら:EDINET(金融庁)

コメント